关注官方微信

关注官方微信 手机版网站

手机版网站

联系方式 |

行业动态 |

2017年中国环保产业发展基本情况统计及前景趋势分析预 |

发布日期:

2014-12-6

浏览次数:

5050

次 |

|

我国环保产业是典型的政策驱动型行业,其发展受政策影响显著。作为国民经济新的支柱性产业,国家对环保产业发展重视程度不断提升,近两年政策出台速度加快,集中在环境污染防治、环境监测体系构建、环保基础设施建设及环保产业化等方面。进入“十三五”时期,政策支撑力度将持续增强,比如出台的土壤污染防治行动计划,将显著推动土壤修复产业快速发展。 环保产业相关政策

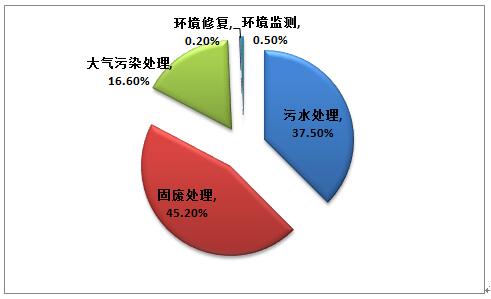

资料来源:公开资料整理 环保投资剧增,激发多个环境热点 环保产业投资剧增,产业持续高速增长。“十一五”期间,我国环保产业投资为2.16万亿,到2015年底,环保产业投资额在GDP中的比重将超过2%,投资力度不断增强。 “十三五”时期,我国环保产业投资额将实现突破,超过15万亿。到“十三五”中期,环保产业投资在GDP中的比重预计接近3%;到“十三五”后期,环保产业投资将突破3%,产业发展重点由环境污染控制转向环境质量改善。此外,多个环境热点如PPP模式、土壤修复、黑臭河整治、海绵城市建设等将带动数万亿投资,引爆环保产业爆发式增长。 污水处理、大气污染处理与固废处理企业整合成为重点 在环保产业中,污水处理、大气污染处理与固体废弃物处理三大领域占到总体产值的98%,产业发展相对成熟,企业数量众多,但集中度低。在“十三五”时期,各领域龙头企业不断延伸产业链和拓展业务领域,成长为环境综合服务商,企业间的并购事件将不断增加。 此外,其他行业也蠢蠢欲动,逐步进军环保产业。企业在利益驱动下进行业务拓展或收购环保企业,快速建立起相关业务。如安徽盛运机械在2012年收购中科环保,实现主营业务的完美切换,公司更名为安徽盛运环保;汉威电子业务整合进入环境污染治理板块,提供从气体检测到废气治理解决方案。通过企业整合,在“十三五”末期环保产业集中度会显著提升,并将孕育出多家具备国际竞争力的环保综合服务商。 环保产业产业结构

资料来源:公开资料整理 环保产业三大领域部分重点企业

资料来源:公开资料整理 智研咨询发布的《2017-2022年中国环保市场分析预测及投资前景预测报告》显示,目前我国环保产业大部分行业的集中度还很低,竞争比较分散。我国城市生活污水处理市场排名第一的北控水务市占率为7%,排名前十位的企业合计市占率仅27%。我国城市生活垃圾处理市场排名第一的杭州锦江集团市占率约为4%,排名前三位的企业合计市占率约10%。另外,从环保企业实力看,我国环保行业也缺乏真正龙头企业,国内规模最大的环保公司年销售额仅30多亿元,市场份额也不大。发达国家环保龙头企业年销售收入超过100亿元美元,威立雅近300亿元美元。 从理论层面简单分析,环保产业集中度的持续提升具有其内生的驱动诱因,是行业发展的必然趋势。从监管上看,环保行业集中度的提升有利于减少环保监管时间,提高监管便利,政府会乐观其成,会持续倡导、鼓励。从服务能力上看,环保行业也是资金驱动型行业,行业集中度的提升会驱动龙头企业规模实力不断提升,从而有更强的实力去提供优质服务。从公众层面看或者从最差的环境污染惩罚角度看,只有大体量环保公司才有高价环保处罚的承受能力,最后才能对公众形成可置信、有效的回应或交代。 发达国家环保产业集中非常高,形成以综合性的大型企业主导市场,如美国的固废管理公司(WasteManagementInc.)和法国的威立雅集团(VeoliaEnvironnement)等。以美国固废管理行业发展为例,根据美国环境工业协会数据,美国三家最大的固废管理企业WasteManagement、AlliedWaste和RepublicServices占有超过50%的市场份额,市场集中度较高。过去二十多年,随着兼并收购过程的持续,美国持证危废处理设施的数量不断减少,代之而出现的是更大型的危废处理设施。 编辑:李丹 |